尿素开工有所减少 农业市场价格保持高位

上周(11月12日-11月16日)国内环保压力加大,尿素开工率有所下跌,市场价格保持高位。11月19日中国尿素批发价格指数(CNPI)为2119.37点,环比上涨13.31点,涨幅为0.63%;同比上涨303.96点,涨幅为16.74%;比基期上涨256.12点,涨幅为13.75%。11月19日中国尿素零售价格指数(CNRI)为2221.62点,环比上涨5.04点,涨幅为0.23%;同比上涨304.30点,涨幅为15.87%;比基期上涨316.66点,涨幅为16.62%。

11月19日中国尿素出口价格指数(CNEI)为1983.93点,环比下跌6.77点,跌幅为0.34%;比基期上涨124.93点,涨幅为6.72%。

供给情况:上周,国内尿素生产企业受环保压力和限气影响,开工率略有下降。原料方面,煤炭生产受环保和安检影响开工积极性不高,库存持续保持低位,价格保持高位。天然气方面,上周天然气价格上涨后高位企稳;液氨方面,需求保持低迷,价格持续下跌。

需求情况:农业方面,目前处于淡季,市场需求冷清。工业方面,环保保持严峻态势,复合肥原料采购仍随用随采,对尿素整体需求疲软。出口方面,印度开展新一轮尿素采购,且标购价格偏低,且国际市场供应较为充足,对国内出口无明显利好。

国际市场:上周,由于印度MMTC开展了新一轮招标,但国际市场供给充足,招标未能止住价格下跌态势。上周,黑海小颗粒尿素离岸价持稳,为296-302美元/吨;波罗的海小颗粒尿素离岸价周环比低端和高端价格均下跌1美元/吨,为294-305美元/吨;中国小颗粒尿素离岸价周环比低端和高端价格下跌6美元/吨,为318-320美元/吨。

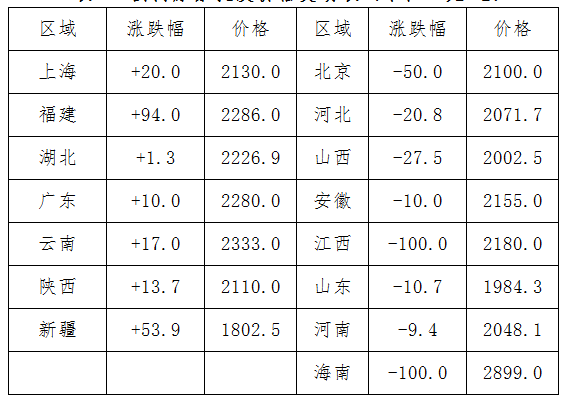

国内情况:上周,国内各地区尿素价格周环比涨跌互现。其中上海、福建、湖北、广东、云南、陕西、新疆7省区市尿素批发和零售价格分别上涨1-94元/吨;北京、河北、山西、安徽、江西、山东、河南、海南8省区市尿素批发和零售价格分别下跌9-100元/吨,其余地区价格持稳。

表2:国内尿素批发价格变动表(单位:元/吨)

数据来源:中国农资流通协会

目前国内农业需求冷清;工业方面,环保压力较大,复合肥和胶板企业开工率保持低位,对尿素随用随采,需求较少。出口方面,虽然印度展开招标,但国际供给充足,价格下跌,对国内市场难以形成利好支撑。供给方面,煤炭、天然气进入供暖需求旺季,价格有所上涨,成本上对尿素价格支撑较强,开工率预计将保持低位或进一步下跌。综上预计,近期尿素价格或将高位持稳,需关注环保形势和冬储进展情况。

- 上一篇:中国化肥批发价格综合指数持稳运行 2018/12/15

- 下一篇:氯化铵:到底是“涨”还是“落”? 2018/12/15